Réinvestissement des dividendes en SCPI : comprendre l'effet des intérêts composés

Réinvestissement des dividendes en SCPI : comprendre l'effet des intérêts composés

Temps de lecture : 16 min

Quand on investit en SCPI, la question des dividendes se pose assez vite. Faut-il les percevoir pour en faire un complément de revenus régulier ? Ou les réinjecter dans le placement pour faire grossir progressivement le capital ?

Ce choix peut sembler secondaire au départ, presque technique. Sur dix ou quinze ans, il devient l’un des facteurs les plus importants de la performance finale. La raison tient à un mécanisme bien connu en finance, mais souvent sous-estimé dans le cadre de l’immobilier indirect : l’effet des intérêts composés. Comprendre ce principe, c’est comprendre pourquoi deux investisseurs qui placent le même capital dans la même SCPI peuvent obtenir des résultats très différents selon la manière dont ils utilisent leurs revenus.

Investir en SCPI comporte des risques, notamment de perte en capital, de liquidité et liés à l’évolution du marché immobilier. Les performances passées ne préjugent pas des performances futures.

Comment fonctionnent les dividendes en SCPI

D’où viennent les revenus distribués

Les dividendes versés par une SCPI proviennent principalement des loyers perçus sur le patrimoine immobilier détenu. La SCPI investit dans des actifs — bureaux, commerces, logistique, santé, hôtellerie — loués à des entreprises ou des exploitants. Ces loyers constituent la source principale de revenus du véhicule.

Avant d’être distribués aux associés, ils font l’objet de plusieurs retraitements : déduction des charges d’exploitation des immeubles, prise en compte des frais de gestion, et mise éventuelle en réserve d’une partie des revenus pour lisser les distributions futures. Le montant distribué correspond donc à un revenu net de ces éléments, réparti entre les associés en proportion du nombre de parts détenues.

Ce mécanisme de mutualisation est l’une des caractéristiques distinctives de la SCPI par rapport à un investissement immobilier en direct : un seul investisseur accède à la performance locative d’un portefeuille diversifié, sans en assumer la gestion opérationnelle.

Le rythme de versement et le délai de jouissance

Le rythme de distribution est généralement trimestriel, parfois mensuel selon les SCPI. Ce rythme n’a pas d’incidence directe sur la performance annuelle, mais il influence la lisibilité des flux et la gestion de trésorerie de l’investisseur.

Un paramètre mérite d’être compris dès le départ : le délai de jouissance. Lors de la souscription de nouvelles parts, les revenus ne sont pas perçus immédiatement. Ce délai — qui varie selon les SCPI, généralement entre un et cinq mois — correspond au temps nécessaire pour que les capitaux collectés soient investis et intégrés dans le patrimoine générateur de loyers. Il faut l’anticiper dans la lecture des premiers mois d’investissement, car il influence le niveau de distribution affiché pour les souscripteurs récents.

Les deux options face aux dividendes perçus

Une fois les dividendes perçus, deux approches principales s’offrent à l’investisseur. La première consiste à les utiliser comme complément de revenus — les retirer, les dépenser ou les placer ailleurs. La seconde consiste à les réinvestir pour acquérir de nouvelles parts de SCPI.

Ce choix constitue un véritable point de bascule dans la stratégie d’investissement. Il détermine si la SCPI joue le rôle d’un outil de revenus ou d’un levier de capitalisation. Les deux logiques sont légitimes — elles ne correspondent simplement pas aux mêmes objectifs patrimoniaux ni aux mêmes horizons de temps.

Réinvestir ses dividendes : de quoi parle-t-on concrètement ?

Le mécanisme dans sa simplicité

Réinvestir ses dividendes en SCPI, c’est utiliser les revenus perçus pour acquérir de nouvelles parts plutôt que de les retirer. L’opération est simple dans son principe : au lieu de percevoir un flux de revenus disponibles, on les injecte à nouveau dans le placement. Le nombre de parts détenues augmente. Et comme les dividendes futurs sont calculés sur la base de ce nombre de parts, ils augmentent mécaniquement en proportion.

Ce mécanisme transforme la nature même de l’investissement. Dans une logique de distribution, les loyers sont perçus et utilisés en dehors du placement. Dans une logique de capitalisation, ils deviennent un levier de croissance du capital. Ce sont les mêmes euros, mais leur destination change tout sur le long terme.

Les modalités pratiques

Dans la pratique, le réinvestissement peut prendre plusieurs formes. Il peut être réalisé à chaque distribution de manière automatique ou de manière ponctuelle dès que les dividendes accumulés atteignent le montant minimum de souscription. Il peut aussi s’inscrire dans une logique plus régulière, proche de versements programmés, selon les modalités proposées par la société de gestion.

Dans tous les cas, plusieurs paramètres pratiques entrent en jeu : le prix de la part au moment du réinvestissement, le montant minimum de souscription imposé par la société de gestion, et les éventuels délais administratifs liés à chaque nouvelle souscription. Ces éléments peuvent influencer la fréquence effective du réinvestissement et doivent être anticipés pour que la stratégie soit réellement opérationnelle.

La fiscalité : un point qui ne doit pas être négligé

Un point à ne pas négliger : les dividendes de SCPI sont imposés, qu’ils soient perçus ou réinvestis. Le réinvestissement ne décale pas l’imposition et ne la supprime pas. Les revenus restent soumis au régime fiscal applicable — revenus fonciers pour les loyers d’actifs situés en France, revenus de source étrangère pour les actifs européens, selon les conventions fiscales en vigueur.

L’investisseur qui réinvestit ses dividendes doit donc disposer d’une trésorerie suffisante pour couvrir l’imposition sur des revenus qu’il ne perçoit pas directement. Ce point doit être anticipé dans la planification de trésorerie, notamment pour les contribuables fortement imposés. Sans cette précaution, la stratégie de réinvestissement peut créer une tension de trésorerie difficile à gérer dans la durée.

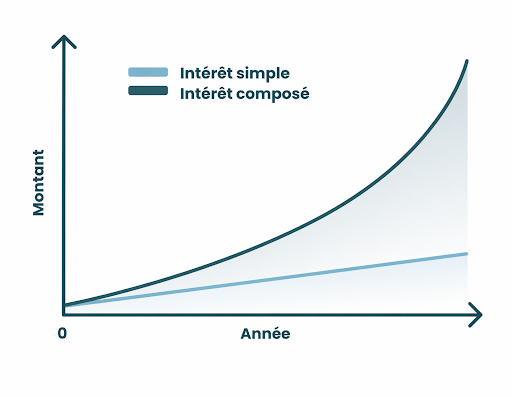

L’effet des intérêts composés appliqué aux SCPI

Le principe en quelques mots

Les intérêts composés reposent sur une idée simple : les revenus générés par un capital, lorsqu’ils sont réinvestis, produisent eux-mêmes de nouveaux revenus. La base de calcul grandit d’année en année, et avec elle, le montant des revenus générés. Ce n’est plus seulement le capital initial qui travaille, mais aussi l’ensemble des revenus accumulés et réinjectés.

Appliqué aux SCPI, le mécanisme est identique : les dividendes réinvestis servent à acheter de nouvelles parts, qui génèrent à leur tour de nouveaux dividendes, eux-mêmes réinvestis. La progression n’est plus linéaire — elle devient exponentielle avec le temps.

Un exemple chiffré pour mesurer l’écart

Prenons une hypothèse simplifiée : 10 000 € investis, un rendement annuel stable de 6 %, sur dix ans. On compare deux investisseurs qui font exactement le même placement en détention directe, avec une différence : l’un perçoit ses dividendes, l’autre les réinvestit. Les deux sont soumis à une tranche marginale d’imposition de 30 %, ce qui porte la fiscalité globale sur les revenus fonciers à 47,2 % — soit 30 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Le rendement net après fiscalité s’établit donc à 3,17 % par an.

Scénario A — perception des loyers. Les dividendes sont perçus et retirés chaque année. Sur 600 € de dividendes bruts, 283 € sont prélevés par la fiscalité. L’investisseur perçoit 317 € nets. Le capital reste stable à 10 000 €. Au bout de dix ans, il a perçu 3 170 € de revenus nets cumulés, et son capital demeure à 10 000 €.

Scénario B — réinvestissement des dividendes. Les dividendes nets, soit 317 € la première année, sont réinvestis chaque année. Le capital croît au rythme du rendement net de 3,17 % par an. En fin de première année, le capital atteint 10 317 €. En fin de deuxième année, 10 644 €. L’écart se creuse progressivement. Au bout de dix ans, le capital atteint environ 13 674 €, et les dividendes nets annuels générés à ce stade approchent 433 € — soit 37 % de plus que dans le scénario A.

La différence ne provient pas d’un rendement supérieur. Elle provient uniquement de l’utilisation des dividendes nets perçus. Dans le scénario B, le capital final est supérieur de 37 % à celui du scénario A, à conditions de marché et de fiscalité strictement identiques.

Sur vingt ans, avec les mêmes hypothèses, l’écart devient plus saisissant : le capital réinvesti dépasse 18 698 €, contre 10 000 € dans le scénario de perception. Les dividendes nets annuels générés à ce stade approchent 593 €, soit près de deux fois le niveau initial.

Avertissement : les calculs présentés ci-dessus sont établis sur la base d’hypothèses simplifiées et d’un rendement stable de 6 % avant fiscalité, retenu à titre illustratif uniquement. Ils ne constituent pas une projection de performance. La fiscalité appliquée correspond à une tranche marginale d’imposition de 30 % en détention directe, soit un taux global de 47,2 % incluant les prélèvements sociaux à 17,2 %. La situation fiscale réelle de chaque investisseur peut différer significativement selon sa tranche d’imposition, son mode de détention et l’évolution de la législation fiscale. Investir en SCPI comporte des risques, notamment de perte en capital, de liquidité et liés à l’évolution du marché immobilier. Les performances passées ne préjugent pas des performances futures.

Pourquoi l’effet s’accélère avec le temps

Au cours des premières années, l’écart entre les deux stratégies reste relativement modeste. Les dividendes réinvestis représentent des montants encore limités, et leur impact sur la base de capital est marginal. Mais l’effet s’emballe progressivement pour une raison mécanique : chaque année, les revenus sont calculés sur une base plus large, et les revenus issus des réinvestissements des années précédentes s’ajoutent à leur tour au capital productif.

C’est ce que l’on appelle parfois l’effet boule de neige. Il ne dépend pas d’un meilleur rendement, d’une sélection de SCPI particulièrement performante, ou d’une conjoncture favorable. Il dépend du temps et de la discipline à ne pas interrompre le cycle de réinvestissement. Dans le cadre des SCPI, dont l’horizon recommandé se situe généralement autour de huit ans ou plus, cette dimension temporelle prend toute son importance.

Percevoir ou réinvestir : deux stratégies, deux logiques

La perception des loyers : pour qui ?

Percevoir les dividendes répond à une logique de revenus immédiats. C’est souvent le choix des investisseurs qui cherchent un complément de revenus régulier — pour compléter un salaire, préparer une retraite ou simplement disposer d’un flux de trésorerie disponible sans mobiliser d’autres actifs.

L’avantage est direct et tangible : les revenus sont accessibles dès leur versement. En contrepartie, le capital investi reste globalement stable — hors évolution éventuelle du prix de la part — et l’effet des intérêts composés ne joue pas. La performance reste linéaire dans le temps.

Cette stratégie est pleinement cohérente pour un investisseur dont la priorité est le revenu présent plutôt que la valorisation future. Elle n’est pas inférieure à la capitalisation — elle répond simplement à un objectif différent.

Le réinvestissement : pour qui ?

Le réinvestissement s’adresse à des investisseurs qui n’ont pas de besoin immédiat de revenus et souhaitent faire croître leur capital sur le long terme. Cette stratégie convient particulièrement à ceux qui investissent avec un horizon long — dix ans, quinze ans ou davantage — et qui acceptent de différer la perception des fruits de leur placement pour en amplifier l’effet dans la durée.

Elle convient aussi à des investisseurs en phase de constitution de patrimoine, qui cherchent à maximiser la valeur de leur portefeuille avant d’entrer dans une phase de distribution. Dans ce cas, le réinvestissement peut être envisagé sur une première période, avant de basculer vers une logique de revenus une fois l’objectif de capitalisation atteint.

Les résultats ne sont pas visibles immédiatement. Mais sur dix ans ou plus, l’écart par rapport à une stratégie de distribution peut devenir très significatif, comme le montrent les simulations présentées plus haut.

Le tableau comparatif

Critère

Perception des loyers

Réinvestissement

Objectif principal

Revenus complémentaires

Croissance du capital

Revenus immédiats

Oui

Non

Effet des intérêts composés

Non

Oui

Évolution du capital

Stable

En augmentation progressive

Horizon d’investissement

Court à moyen terme

Long terme

Dynamique dans le temps

Linéaire

Cumulative

Fiscalité des revenus

Immédiate

Immédiate (même sans perception)

Il n’existe pas de stratégie universellement supérieure. Une approche mixte est tout à fait envisageable — percevoir une partie des revenus pour couvrir des besoins courants et réinvestir l’autre partie pour alimenter la capitalisation. Cette combinaison permet de concilier les deux logiques selon l’évolution de la situation patrimoniale.

Les points de vigilance à ne pas ignorer

La fiscalité, encore et toujours

C’est le premier point à anticiper, car il peut remettre en cause la faisabilité pratique d’une stratégie de réinvestissement systématique. Les dividendes SCPI sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, indépendamment du fait qu’ils soient perçus ou réinvestis. Pour un investisseur fortement imposé, la pression fiscale sur des revenus non perçus peut représenter une sortie de trésorerie significative à prévoir chaque année.

Ce point doit être intégré dans la planification dès le départ, idéalement avec l’accompagnement d’un conseiller en gestion de patrimoine qui pourra étudier les options d’optimisation disponibles — détention via une structure fiscale adaptée, arbitrage entre SCPI de droit français et SCPI européennes, ou encore recours à l’assurance-vie comme enveloppe de détention pour faciliter le réinvestissement avec un traitement fiscal différent.

L’absence de revenus disponibles

La contrepartie directe de la capitalisation est l’absence de flux de trésorerie disponibles. Si un besoin de revenus complémentaires apparaît en cours de route — changement de situation professionnelle, dépense imprévue, préparation d’un projet — la stratégie de réinvestissement peut devenir contraignante. Il est difficile de « débrancher » partiellement un réinvestissement programmé sans en perturber la cohérence.

C’est pourquoi la cohérence entre la stratégie choisie et les besoins réels de l’investisseur sur l’horizon retenu est déterminante. Se lancer dans une logique de capitalisation sans avoir sécurisé par ailleurs ses besoins de liquidité courants expose à des arbitrages forcés au mauvais moment.

La dépendance au marché immobilier

Le réinvestissement amplifie les effets positifs des intérêts composés dans un environnement favorable. Mais la logique fonctionne dans les deux sens : si les distributions diminuent — en raison d’une hausse de la vacance locative, d’une baisse des loyers ou d’une correction de valeur — la base de réinvestissement se réduit en conséquence, et l’effet cumulatif ralentit.

Il ne s’agit pas d’une raison de ne pas réinvestir, mais d’une raison de bien comprendre que la performance finale reste liée à la qualité du patrimoine et aux conditions du marché immobilier. Le mécanisme des intérêts composés amplifie — il ne protège pas.

Comment mettre en place cette stratégie

La première étape est de clarifier votre objectif patrimonial avec précision. Avez-vous besoin de revenus maintenant, dans cinq ans, ou seulement à la retraite ? Cette temporalité détermine si le réinvestissement est cohérent avec votre situation ou s’il crée des contraintes inutiles.

La deuxième étape est d’adapter votre horizon d’investissement. Le réinvestissement prend tout son sens sur des durées longues. Sur trois ou quatre ans, l’effet cumulatif reste marginal. Sur dix ans ou plus, il devient structurant. Dans le cadre des SCPI, dont l’horizon recommandé se situe autour de huit ans minimum, cette logique s’articule naturellement avec la durée de détention préconisée.

La troisième étape est de vous appuyer sur des outils de projection pour sortir du raisonnement théorique et visualiser des trajectoires concrètes. Un simulateur SCPI permet de comparer les deux scénarios — perception versus réinvestissement — selon votre montant investi, votre rendement estimé et votre durée de détention.

Chez EPSICAP REIM, nous proposons un simulateur conçu pour accompagner cette réflexion de manière pédagogique, sans prétendre prédire les performances futures.

Enfin, si votre situation fiscale est complexe ou si vous envisagez des montants significatifs, l’accompagnement d’un conseiller en gestion de patrimoine reste la meilleure façon de structurer un choix qui aura des conséquences sur plusieurs années.

Le réinvestissement des dividendes en SCPI est un levier de capitalisation dont l’efficacité repose sur une seule condition fondamentale : le temps. Plus l’horizon est long, plus l’effet des intérêts composés joue en faveur de l’investisseur qui choisit cette approche, et plus l’écart avec une stratégie de distribution devient significatif.

Ce n’est pas la stratégie adaptée à tous les profils. Ceux qui cherchent un complément de revenus régulier ont de très bonnes raisons de percevoir leurs loyers. Mais pour ceux qui peuvent se passer de ces revenus pendant plusieurs années, et qui souhaitent construire progressivement un capital plus important, le réinvestissement transforme une SCPI en véritable moteur de capitalisation. C’est par ailleurs une option qui est modulable à tout moment depuis votre espace personnel chez Epsicap REIM.

Les SCPI Epsicap Nano et Epsicap Explore peuvent s’intégrer dans l’une ou l’autre de ces logiques selon votre situation. Pour visualiser concrètement ce que pourrait donner votre investissement selon l’approche retenue, notre simulateur SCPI est disponible librement. Et pour structurer un choix aussi structurant dans la durée, nos équipes et vos conseillers habituels restent les meilleurs interlocuteurs.

L’équipe d’Epsicap REIM est à votre écoute pour vous guider au mieux dans votre investissement. Un conseiller dédié vous présentera la SCPI Epsicap Nano et répondra à toutes vos questions, par téléphone ou en visioconférence.

A considérer avant d’investir

Les informations présentées ici ne constituent pas un conseil en investissement. Investir en SCPI est un investissement long terme qui comporte des risques notamment de perte en capital et de liquidité.

Simulez votre investissement en moins de 2 minutes

Parce que faire une simulation et mener une analyse sont essentielles avant d’investir, nous mettons à votre disposition un outil de projection de votre investissement. Celui-ci vous permet d'obtenir en quelques clics un aperçu des performances que vous pourriez obtenir et de prendre des décisions éclairées.

Comparez un investissement en pleine propriété ou en démembrement et estimez votre patrimoine à long terme.

Le résultat présenté ne constitue pas un indicateur fiable quant aux performances futures de vos investissements. Les éléments ressortant de la présente simulation ont pour unique but d’illustrer les mécanismes de votre investissement selon les hypothèses que vous avez retenu. Le rendement et l’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse.

Toutes les réponses à vos questions

FAQ

Qu’est-ce qu’une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est une société qui collecte des fonds auprès d’investisseurs pour investir dans un portefeuille diversifié de biens immobiliers, tels que des bureaux, des commerces ou des logements. Les investisseurs achètent des parts de la SCPI et reçoivent des revenus locatifs proportionnels à leurs investissements. Les SCPI sont gérées par des sociétés de gestion qui s'occupent de l'acquisition, de la gestion locative, et de la revente des biens. Cela permet aux investisseurs de profiter des avantages de l'immobilier sans avoir à gérer directement des propriétés. Pour aller plus loin :découvrez le fonctionnement d'une SCPI

Quels sont les risques d’un investissement en SCPI ?

Comme tout investissement immobilier, la SCPI comporte des risques :

Risque de liquidité : Les parts de SCPI sont peu liquides et leur revente dépend de la présence d’une contrepartie. La société de gestion ne garantit pas la revente.

Revenus non garantis : Les revenus peuvent fluctuer en fonction des loyers perçus et de leur règlement par les locataires.

Risque de perte en capital : Le capital investi n'est pas garanti, car il dépend des variations du marché immobilier.

Malgré ces risques, la gestion professionnelle et la diversification de SCPI aident à les limiter.

Puis-je investir dans une SCPI pour une courte durée ?

La durée moyenne de placement recommandée en SCPI varie entre 8 et 10 ans.