SCPI et profil de risque : comment savoir si ce placement vous correspond ?

SCPI et profil de risque : comment savoir si ce placement vous correspond ?

Temps de lecture : 12 min

Les SCPI ont collecté plusieurs milliards d’euros ces dernières années selon les données de l’ASPIM, ce qui confirme leur place dans le paysage de l’épargne immobilière en France. Cette popularité repose sur un principe simple : investir indirectement dans l’immobilier tertiaire et percevoir des revenus potentiels sans gérer un bien en direct. Pour autant, cette accessibilité peut donner l’impression d’un placement standardisé, adapté à tous les profils. Cette lecture reste incomplète.

Dans le cadre d’une réflexion globale comme « Comment intégrer les SCPI dans une allocation patrimoniale », il devient nécessaire de s’interroger sur un point structurant : toutes les SCPI correspondent-elles réellement à tous les profils d’investisseurs ? La réponse dépend en grande partie du niveau de risque que vous êtes en mesure d’accepter, mais aussi de votre horizon de placement et de votre situation patrimoniale.

Ainsi, ce guide vous propose une méthode claire pour comprendre votre profil de risque, identifier les grandes catégories d’investisseurs et analyser dans quelle mesure les SCPI peuvent s’intégrer dans votre stratégie. L’objectif consiste à vous apporter des repères concrets, utiles autant pour un primo-investisseur que pour un CGP.

Investir en SCPI comporte des risques, notamment de perte en capital, de liquidité et liés à l’évolution du marché immobilier. Les performances passées ne préjugent pas des performances futures.

Les SCPI : un placement immobilier exposé à des risques

Un fonctionnement simple qui explique leur popularité

Les SCPI, ou Sociétés Civiles de Placement Immobilier, permettent d’investir indirectement dans l’immobilier tertiaire (bureaux, commerces, locaux d’activité, logistique) sans acquérir un bien en direct. Concrètement, vous achetez des parts d’une société qui détient et gère un patrimoine immobilier, puis vous percevez des revenus potentiels issus des loyers encaissés.

Ce modèle séduit de nombreux épargnants pour plusieurs raisons :

accessibilité avec un ticket d’entrée généralement inférieur à un investissement immobilier classique,

mutualisation du risque grâce à la diversification des actifs et des locataires,

gestion déléguée à une société spécialisée.

Ainsi, les SCPI occupent une place importante dans les stratégies de diversification patrimoniale. Cette accessibilité ne doit toutefois pas masquer la réalité du risque.

Des risques inhérents à tout investissement immobilier indirect

Comme tout placement, une SCPI présente des risques qu’il convient d’identifier précisément avant toute souscription. Le premier élément à considérer concerne le risque de perte en capital. La valeur des parts de SCPI dépend de celle du patrimoine immobilier détenu. Cette valeur peut évoluer à la hausse comme à la baisse selon l’évolution des prix de l’immobilier .

Ensuite, le risque de liquidité mérite une attention particulière. La revente de parts de SCPI repose sur l’existence d’une contrepartie. Cette opération peut nécessiter un délai variable selon les conditions de marché ou la dynamique de collecte de la SCPI.

Le troisième point concerne le risque lié au marché immobilier. Les revenus potentiels distribués par une SCPI dépendent du niveau d’occupation des immeubles, de la solvabilité des locataires et de l’évolution des loyers.

Un placement qui s’inscrit dans une logique de long terme

Ces caractéristiques impliquent une approche spécifique de l’investissement en SCPI. Les documents d’information clés (DIC) indiquent généralement un horizon de placement recommandé d’au moins 8 ans, ce qui traduit la nécessité d’inscrire cet investissement dans la durée.

En pratique, cela signifie que les SCPI s’adressent à des épargnants capables :

d’immobiliser une partie de leur capital sur le long terme,

d’accepter une possible variation de la valeur de leur investissement,

d’intégrer ce placement dans une stratégie patrimoniale globale.

Autrement dit, si les SCPI constituent un outil largement utilisé, elles restent destinées à des profils qui présentent une tolérance au risque cohérente avec les caractéristiques de l’immobilier non coté.

Cette première lecture du produit permet ainsi de poser les bases de la réflexion : avant de s’intéresser aux SCPI elles-mêmes, il devient essentiel de comprendre votre propre profil de risque.

Comment identifier son profil de risque en tant qu’investisseur ?

Les critères concrets à analyser

Identifier votre profil de risque repose sur une analyse structurée de votre situation et de vos objectifs. Cette étape permet de vérifier si un placement comme une SCPI s’intègre de manière cohérente dans votre stratégie patrimoniale.

Le premier critère concerne votre horizon de placement. Une SCPI s’inscrit dans une logique de long terme, avec une durée recommandée d’au moins 8 ans. Vous devez donc déterminer si vous pouvez immobiliser une partie de votre capital sur cette période sans contrainte.

Ensuite, votre situation financière globale entre en compte. Il s’agit d’évaluer votre capacité d’épargne, votre niveau d’endettement et la part de votre patrimoine que vous pouvez allouer à des actifs immobiliers non cotés.

Vos objectifs patrimoniaux orientent également votre profil. Vous pouvez rechercher des revenus potentiels complémentaires, une diversification de votre patrimoine ou une exposition indirecte à l’immobilier européen. Chaque objectif implique un niveau d’acceptation du risque différent.

Enfin, votre réaction face aux variations de valeur constitue un indicateur déterminant. Si une baisse temporaire de la valeur de votre investissement suscite une forte inquiétude, votre tolérance au risque reste limitée. À l’inverse, une vision à long terme permet de relativiser ces évolutions.

Une approche cohérente du risque

Au-delà de ces critères, il convient d’adopter une lecture plus globale du risque. Le profil de risque ne se résume pas à une perception subjective. Il repose sur votre capacité réelle à faire face à différentes situations.

Il est utile de distinguer :

votre tolérance émotionnelle au risque, liée à votre comportement face aux fluctuations,

votre capacité financière à supporter le risque, liée à votre situation patrimoniale.

Ces deux dimensions ne coïncident pas toujours. Un investisseur peut accepter le principe du risque en théorie, mais rencontrer des difficultés à maintenir son investissement dans la durée en cas de baisse.

Par ailleurs, le profil de risque s’apprécie toujours à l’échelle de l’ensemble du patrimoine. Une SCPI peut représenter une part adaptée dans une allocation diversifiée, même si elle présente des risques spécifiques.

Ainsi, cette démarche permet de poser un cadre clair : avant d’analyser les SCPI, vous devez d’abord comprendre votre propre positionnement face au risque. Cette étape conditionne la pertinence de toute décision d’investissement.

Les SCPI correspondent-elles à votre profil de risque ?

Toute allocation patrimoniale repose sur un principe simple : un même investissement ne convient pas à tous les profils. Avant d’intégrer une SCPI dans une stratégie, il est donc essentiel de la replacer dans une échelle de risque globale.

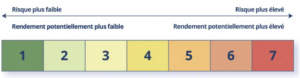

Les documents réglementaires permettent d’apporter un premier repère avec l’indicateur SRI (Synthetic Risk Indicator), noté de 1 à 7. Les SCPI se situent généralement entre 3 et 4. Elles occupent ainsi une position intermédiaire : plus exposées que des placements sécurisés, mais moins volatiles que certains actifs financiers.

Ce positionnement ne suffit toutefois pas à déterminer leur pertinence. L’essentiel reste la cohérence avec le profil de l’investisseur.

Le profil prudent

Le profil prudent privilégie avant tout la stabilité. La préservation du capital guide les décisions, et la recherche de performance passe au second plan.

Dans cette logique, toute variation de valeur est perçue comme un risque à maîtriser. L’investisseur attend de la lisibilité, tant sur les revenus que sur le comportement global de son placement.

Les SCPI peuvent répondre partiellement à ces attentes, notamment grâce à la régularité potentielle des revenus et à la diversification du patrimoine immobilier. Néanmoins, elles restent exposées aux aléas du marché et ne garantissent ni le capital ni les distributions.

Elles doivent donc être intégrées avec mesure, comme un complément, et non comme un socle unique de sécurité.

Le profil équilibré

Le profil équilibré s’inscrit dans une recherche de compromis. L’objectif consiste à concilier stabilité et performance, en acceptant un niveau de risque maîtrisé.

L’investisseur adopte une vision plus large, généralement à moyen ou long terme. Il accepte que la valeur de ses placements puisse évoluer, à condition que cette volatilité reste cohérente avec ses objectifs.

Dans ce cadre, les SCPI trouvent naturellement leur place. Elles permettent d’accéder à l’immobilier tout en mutualisant les risques, et apportent une source de revenus complémentaire.

Leur positionnement sur un niveau de risque intermédiaire correspond à cette logique d’équilibre : elles contribuent à diversifier le portefeuille sans en modifier profondément le profil global.

Le profil dynamique

Le profil dynamique privilégie une logique de valorisation dans le temps. Il accepte les fluctuations de marché comme une composante normale de l’investissement.

La vision s’inscrit sur un horizon long, avec une capacité à immobiliser le capital et à absorber des phases moins favorables. L’attention se porte davantage sur le potentiel de création de valeur que sur la stabilité immédiate.

Dans cette approche, les SCPI interviennent comme un outil complémentaire. Elles permettent d’introduire une dimension immobilière au sein d’une allocation plus large, souvent composée d’actifs plus volatils.

Même si leur niveau de risque reste modéré en comparaison d’autres supports, leur intérêt réside dans leur capacité à participer à une stratégie globale de performance sur la durée.

Comprendre les différences entre SCPI dans l’analyse du risque

Toutes les SCPI ne se valent pas en matière de risque. Derrière une même enveloppe juridique, les stratégies peuvent être très différentes, avec des impacts directs sur la stabilité des revenus, la valorisation du patrimoine et la capacité de résistance dans le temps.

La granularité du portefeuille et la capacité d’investissement

La question n’est pas uniquement celle de la taille des actifs, mais du rapport entre le volume de collecte et la capacité réelle d’investissement de la société de gestion.

Une SCPI qui collecte rapidement doit être en mesure d’investir efficacement ces capitaux. Si ce n’est pas le cas, plusieurs risques peuvent apparaître :

une dilution de la performance,

une concentration excessive sur certains actifs,

ou une baisse de la granularité du portefeuille.

À l’inverse, un portefeuille composé d’un grand nombre d’actifs, avec des locataires diversifiés, permet de mieux répartir le risque. La granularité devient alors un élément clé de résilience.

Le profil des locataires

La solidité des revenus dépend directement de la qualité des locataires.

Une SCPI exposée à de grandes enseignes ou à des groupes solides peut offrir une meilleure visibilité sur les loyers, notamment lorsque les baux sont longs et sécurisés.

À l’inverse, une exposition à des entreprises plus petites ou à des secteurs plus sensibles à la conjoncture peut générer davantage d’incertitudes. Le risque locatif devient alors plus marqué, avec un impact potentiel sur le taux d’occupation et les revenus distribués.

L’emplacement et la qualité des actifs

L’immobilier reste un actif de terrain. L’emplacement joue un rôle central dans la capacité d’un bien à conserver sa valeur et à attirer des locataires.

Des actifs situés dans des zones dynamiques, avec une demande locative soutenue, présentent généralement une meilleure résilience. À l’inverse, des localisations secondaires peuvent être plus exposées aux cycles économiques ou aux évolutions d’usage.

La qualité intrinsèque des actifs, leur adaptabilité et leur adéquation aux besoins du marché sont également déterminantes dans l’analyse du risque.

La diversification géographique et sectorielle

La diversification constitue un levier structurant.

Une SCPI investie sur plusieurs zones géographiques permet de répartir les risques liés à une économie locale. De la même manière, une diversification sectorielle (bureaux, logistique, santé, commerce) permet de ne pas dépendre d’un seul segment du marché. Cette répartition contribue à lisser les cycles et à renforcer la stabilité globale du portefeuille.

Une lecture globale du risque

Au-delà des critères isolés, c’est la cohérence d’ensemble qui fait la différence. Une SCPI peut présenter un niveau de risque maîtrisé si sa stratégie est claire, son portefeuille diversifié et sa gestion disciplinée.

Dans cette logique, l’enjeu ne consiste pas uniquement à sélectionner une SCPI, mais à réfléchir à sa place dans une allocation plus large. Intégrer plusieurs SCPI au sein d’un portefeuille permet de croiser différentes stratégies, zones géographiques et typologies d’actifs. Cette approche contribue à répartir les risques et à éviter une dépendance à un seul véhicule.

C’est dans cet esprit que les SCPI gérées par EPSICAP REIM s’inscrivent dans une approche complémentaire. La gamme est structurée autour de deux stratégies :

Epsicap Nano, orientée vers des actifs tertiaires européens de taille inférieure à 10 M€,

Epsicap Explore, positionnée sur des actifs tertiaires de taille plus importante, avec un modèle sans commission de souscription.

Cette complémentarité repose sur des différences de positionnement et de structure, qui permettent d’analyser le risque sous plusieurs angles, sans opposer les véhicules entre eux.

Pour aller plus loin, nous mettons à votre disposition nos équipes et nos ressources pour vous accompagner dans la compréhension de nos SCPI. Contactez-nous pour plus de renseignements.

A lire aussi :

Quels SCPI recommander selon le profil

Comparaison

Objections

Vous avez un projet d'épargne ?

L’équipe d’Epsicap REIM est à votre écoute pour vous guider au mieux dans votre investissement. Un conseiller dédié vous présentera la SCPI Epsicap Nano et répondra à toutes vos questions, par téléphone ou en visioconférence.

A considérer avant d’investir

Les informations présentées ici ne constituent pas un conseil en investissement. Investir en SCPI est un investissement long terme qui comporte des risques notamment de perte en capital et de liquidité.

Simulez votre investissement en moins de 2 minutes

Parce que faire une simulation et mener une analyse sont essentielles avant d’investir, nous mettons à votre disposition un outil de projection de votre investissement. Celui-ci vous permet d'obtenir en quelques clics un aperçu des performances que vous pourriez obtenir et de prendre des décisions éclairées.

Comparez un investissement en pleine propriété ou en démembrement et estimez votre patrimoine à long terme.

Le résultat présenté ne constitue pas un indicateur fiable quant aux performances futures de vos investissements. Les éléments ressortant de la présente simulation ont pour unique but d’illustrer les mécanismes de votre investissement selon les hypothèses que vous avez retenu. Le rendement et l’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse.

Toutes les réponses à vos questions

FAQ

Qu’est-ce qu’une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est une société qui collecte des fonds auprès d’investisseurs pour investir dans un portefeuille diversifié de biens immobiliers, tels que des bureaux, des commerces ou des logements. Les investisseurs achètent des parts de la SCPI et reçoivent des revenus locatifs proportionnels à leurs investissements. Les SCPI sont gérées par des sociétés de gestion qui s'occupent de l'acquisition, de la gestion locative, et de la revente des biens. Cela permet aux investisseurs de profiter des avantages de l'immobilier sans avoir à gérer directement des propriétés. Pour aller plus loin :découvrez le fonctionnement d'une SCPI

Quels sont les risques d’un investissement en SCPI ?

Comme tout investissement immobilier, la SCPI comporte des risques :

Risque de liquidité : Les parts de SCPI sont peu liquides et leur revente dépend de la présence d’une contrepartie. La société de gestion ne garantit pas la revente.

Revenus non garantis : Les revenus peuvent fluctuer en fonction des loyers perçus et de leur règlement par les locataires.

Risque de perte en capital : Le capital investi n'est pas garanti, car il dépend des variations du marché immobilier.

Malgré ces risques, la gestion professionnelle et la diversification de SCPI aident à les limiter.

Puis-je investir dans une SCPI pour une courte durée ?

La durée moyenne de placement recommandée en SCPI varie entre 8 et 10 ans.